CCRI-水泥行業月度運行分析報告(201603)

1.宏觀

2015年,中國經濟運行保持在合理增長區間,結構調整取得積極進展,在復雜嚴峻的國際環境中砥礪前行。國務院總理李克強在第二十屆全國人民代表大會第四次會議上做的政府工作報告中指出,2016年的主要預期目標為GDP增長在6.5%-7%,“十三五”時期經濟年均增長保持在6.5%以上。即從政府層面宣告了2016年經濟增長壓力加劇,經濟發展面臨的困難將更多、挑戰更為嚴峻。

2016年的頭兩個月,加之春節因素影響,工業生產進度進一步放緩,投資增速較2015年全年有0.2個百分點的回升,主要是房地產投資增速出現回升,而基建投資增速則出現繼續下滑的走勢,且出現了較2015年全年下滑2.2個百分點的明顯下降。1-2月實體制造業景氣度逐月降低,中小企業同樣繼續面臨更大的壓力。

1.1工業增加值

2016年1-2月,全國工業增加值累計同比增長5.4%,增速較去年同期下降1.4個百分點;制造業工業增加值同比增長6%,增速同比下降1.5個百分點。從企業類型來看,國有及國有控股企業工業增加值同比下降2%,出現近二十余年首次下降。

圖1:工業增增加值累計同比增速走勢圖(%)

數據來源:國家統計局、中國水泥網研究院

國家統計局對于工業生產增速回落的解讀認為回落的原因一方面是由于產業結構調整、工業經濟企穩的基礎仍然不牢固,另一方面為季節性波動因素。分行業來看,高耗能行業和傳統行業生產增速明顯回落,如非金屬礦物制品業工業增加值增速同比回落4.4個百分點;鐵路、船舶、航空航天和其他運輸設備制造業工業增加值增速同比回落5.3個百分點。

1.2 PMI

2016年1-2月,國家統計局制造業PMI呈現逐月降低的走勢,1月份PMI為49.4,較2015年12月份下滑0.3個百分點,2月加速下滑至49。國家統計局PMI已經連續7個月保持在榮枯線之下,且呈現震蕩探底的走勢。從各分項指標來看,生產指標連續兩個月下降,1月份環比下降0.8個百分點,2月份環比下降1.2個百分點至50.2,已經逼近榮枯分水嶺;1、2月新訂單更是降至榮枯線之下,2月為48.6,;新出口訂單1月環比下降,2月環比上漲,基本接近去年年底水平;從業人員指標較去年年底有所好轉,但2月較1月略有下降。

1-2月國家統計局非制造業PMI同樣出現了逐月走低的現象,1月服務業PMI為52.7,建筑業PMI為57.8,分別較去年12月份下降1、0.5個百分點;2月服務業PMI為52.2,建筑業PMI為55.2,建筑業PMI 2月大幅下降在較大程度上市季節性波動的結果。

圖2:PMI走勢圖(%)

數據來源:國家統計局、WIND、中國水泥網研究院

財新中國綜合 PMI數據顯示,今年年初中國經濟活動趨穩但在2月份重現放緩。財經中國制造業PMI1、2月盡管也出現逐月下降走勢,但與國家統計局數據不同的是1-2月財新中國制造業PMI優于去年12月份水平;財經中國服務業PMI指數從1月份的6個月高點52.4降至2月份的51.2,顯示服務業經營活動增速減弱。財新中國的數據顯示,私營企業綜合投入成本在一年半以來首次出現上漲,綜合用工總量出現半年以來最大降幅,制造業用工大幅收縮,服務業用工增速放緩。

1.3 CPI、PPI

2016年1-2月,受春節及寒潮天氣因素影響CPI同比漲幅環比出現明顯上漲,2月份CPI當月同比數值為2.3%,現20個月以來新高。此次CPI上漲的主要動力為食品價格上漲,1-2月全國大部分地區遭遇大風降溫和雨雪天氣,影響了鮮菜的生產和運輸,同時春節期間食品需求增加,價格大幅上漲。非食品價格同比增長率1月份出現環比小幅上漲之后2月再現回落,2月核心CPI環比下降0.2個百分點,同比也有所下降。

PPI繼續維持同比下降的走勢,1-2月同比跌幅略有收窄,主要受生產資料價格同比跌幅收窄的影響。部分工業行業出廠價格由降轉升或跌幅縮小。生活資料同樣維持同比下降走勢,1-2月降幅與去年年底基本相當。

圖3:CPI、PPI當月同比增速走勢圖(%)

數據來源:國家統計局、中國水泥網研究院

1.4 M0、M1、M2

2016年2月末,廣義貨幣(M2)余額142.46萬億元,同比增長13.3%;狹義貨幣(M1)余額39.25萬億元,同比增長17.4%。1-2月新增人民幣貸款32366億元,比去年同期增長30%。1月份現金凈投放量為9310億元,2月為-3105億元,現金凈投放量較去年整體下降。

圖4:M1、M2當月同比及當月新增人民幣貸款與現金凈投放量走勢圖(億元,%)

數據來源:中國人民銀行、中國水泥網研究院

初步統計,2016年1-2月社會融資規模累計增加4.21萬億元,同比多增7930億元;其中新增人民幣貸款3.35億元,外幣貸款累計減少2296億元。截止到2月末社會融資規模存量142.5萬億元。

[Page]

2.需求面

2.1固定資產投資

2016年1-2月,全國固定資產投資(不含農戶)38008億元,比上年名義增長10.2%,增速比去年全年略漲0.2個百分點。第一產業投資744億元,同比增長34.3%;第二產業投資14087億元,增長7.9%,其中工業投資13774億元,同比增長7.1%;第三產業投資23177億元,增長11.1%。

1-2月份,制造業投資同比增長7.5%,盡管增速較去年全年回落,但投資結構繼續改善,裝備制造業、消費品制造業投資增速提高,高耗能制造業投資出現負增長。

圖5:全國固定資產投資及同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥網研究院

2016年開年全國固定資產投資似乎并沒有出現明顯好轉,但從單季投資情況來看,1-2月投資在受季節性因素的不利影響下已經領先去年第四季度投資增速0.7個百分點,國家統計局對此的解釋為穩增長政策措施的效果不斷顯現為投資增速小幅回升奠定良好基礎,同時房地產行業受商品房銷售持續向好的影響開發投資增速有所回升。

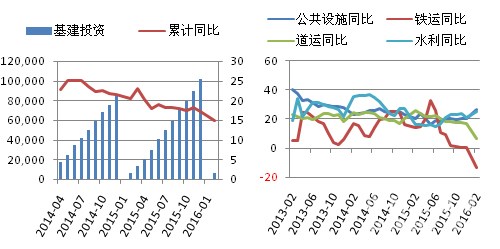

2.2基礎設施建設

2016年1-2月基礎設施累計投資(不含電力)6531億元,同比增長15%。其中,水利管理業投資增長24.7%;公共設施管理業投資增長26.5%;道路運輸業投資增長6.8%;鐵路運輸業投資下降13%。

圖6:基礎設施固定資產投資同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥網研究院

2016年開年基礎設施建設增速出現明顯下滑,主要原因為鐵路運輸、道路運輸投資出現負增長或增速大幅下降。從中國鐵路總公司官方網站上的鐵路建設信息可以看到2016年1-2月鐵路施工、開工的項目較去年同期減少近一半,項目數量下降是導致投資下滑的直接原因。

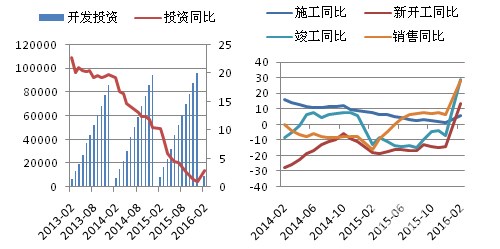

2.3房地產業

2016年1-2月份,全國房地產開發投資9052億元,同比名義增長3.0%,增速比去年全年提高2個百分點。其中,住宅投資6028億元,增長1.8%,提高1.4個百分點。住宅投資占房地產開發投資的比重為66.6%。

全國商品房銷售從去年下半年開始回暖,2016年1-2月銷售面積大幅增加,使得房地產開發企業投資信心有所恢復,房屋新開工面積及施工面積快速回升,土地購置面積降幅大幅收窄。然而從受竣工面積同樣大幅增長的影響,房地產庫存壓力仍然很大。

圖7:房地產開發投資及施工、竣工、銷售面積同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥網研究院

[Page]

3.水泥量價

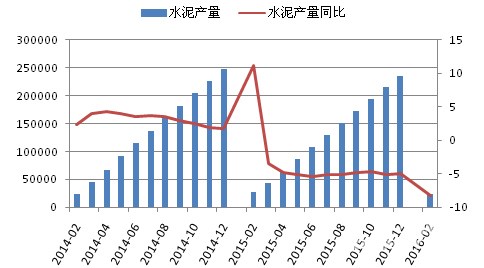

3.1產量

2016年開年兩個月水泥產量延續去年的同比下降走勢,繼續出現大幅下滑走勢。1-2月水泥累計產量23875萬噸,同比減少8.2%,降幅比去年全年擴大3.3個百分點。

圖8:水泥累計產量及同比增速走勢圖(萬噸,%)

數據來源:國家統計局,中國水泥網研究院

業內人士紛紛對2016年水泥需求狀況表示堪憂,中國建材宋志平認為2016年還要延續下降的趨勢僅需下行通道;海螺水泥王建超認為2016年水泥市場需求下降幅度將在5%以上,而且未來3-5年仍會呈現階梯式下降;臺泥辜成允認為2015年極有可能為過去十年的高速成長畫上一個休止符,很可能未來幾年仍是下降趨勢,全行業的整體衰退不可避免;南方水泥肖家祥認為水泥需求在未來相當長的時期內會持續下滑;葛洲壩水泥黎明認為2016年整個水泥行業仍將會處于十分困難的境地。

2016年1-2月水泥產量的繼續大幅下降似乎也預示著未來一年的需求走衰的趨勢,從往年情況來看,或是因年底搶工期的因素導致產量大幅增長,增速成為全年較高點;或是因為春節因素產量為全年較低點,而從今年以來,項目搶工期情況不復存在, 1-2月累計產量增速成為全年低點的可能性更大一些,預計全年整體產量情況要好于-8.2%的降幅。

3.2價格

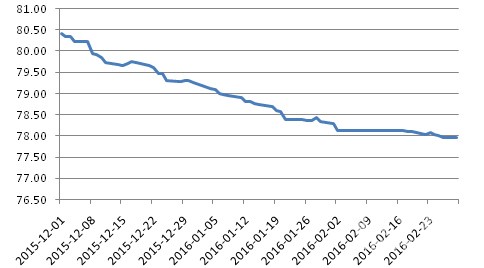

2016年1月全國水泥價格繼續呈下行走勢,2月份春節過后價格波動幅度和頻率有所緩和。2月末中國水泥價格指數為78.07點,較2015年12月末下降1.18個點。1-2月,北方市場整體進入休市、停窯階段,只有部分重點工程持續施工有零星需求、少數有協同處置的生產線持續運轉。南方地區1月份受大范圍寒潮影響各地行情基本處于下行通道,2月份春節之后華東、中南多個省份出現企業價格松動繼續下調的現象。

圖9:近三個月全國水泥價格指數走勢比較

數據來源:中國水泥網、中國水泥網研究院

分區域來看,2月末六大區域與去年年底相比水泥價格指數均有不同程度回落。東北地區2月初的價格下降為個別企業的異動數據,整體市場價格未發生明顯波動;華北地區2月末價格指數較去年12月底下滑0.85個點,華東下滑1.6個點,中南下滑0.82個點,西南、西北分別下滑1.37、0.6個點。

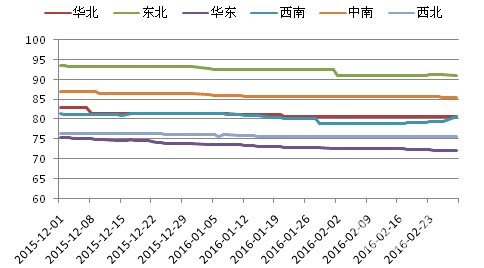

圖10:近三個月各區域水泥價格指數走勢比較

數據來源:中國水泥網、中國水泥網研究院

1-2月東北地區企業進入停窯階段,市場處于冬歇期,除個別地區價格有暗中松動下滑的現象,其他地區價格穩定。2月份黑龍江哈爾濱個別企業價格有所調整,主要是企業個別行為,與市場供需無關,也對市場無明顯影響。

1月華北地區的錯峰停產執行尚不到位,河北唐山、承德等地區少數企業因各種原因未及時參與錯峰生產,進入2月份除少數生產線因協同處置或生活供暖等原因仍維持運轉,其余生產線均處于錯峰停產階段。市場需求方面1月份京津冀地區仍有部分重點工程施工,陸續進入停工階段,春節之后少數重點工程啟動,區域內水泥價格未發生明顯波動。

1-2月華東地區水泥價格持續下滑,江西、江蘇、浙江、安徽價格不斷下滑,江浙皖執行一季度停窯限產計劃,但年后價格松動表現明顯。上海地區受周邊市場價格下滑的影響價格也出現松動,福建北部在1月份同樣價格走低,中南部穩中趨弱。

1月下旬中南地區部分省份也開始錯峰停產或自動庫滿停窯。兩湖地區在春節前后價格出現下降,兩廣地區同樣在春節前后均有下滑表現。1月份降溫及雨雪天氣使兩湖地區及河南部分地區整體需求保持淡季下滑態勢,隨著春節的臨近區域需求進入尾聲,春節之后區域內低標號袋裝水泥價格普遍下滑,部分地區高標號散裝價格也出現小幅下滑。

西南地區年前在需求、銷量下滑的情況下價格明降、暗降,年后川渝部分地區市場價格繼續走低,貴州遵義地區主要廠家在春節之后普遍下調袋裝水泥價格。

西北地區1-2月執行錯峰生產情況良好,價格暫穩,年前陜西關中少數企業P.O42.5散裝價格松動小幅下滑,年后部分廠家進行回調;甘肅南部地區企業在年后為搶占袋裝市場不同程度下調售價。其余地區價格平穩。

[Page]

4.成本

2016年1月,全國煤炭價格仍處于底部震蕩的行情,但略有回升勢頭;2月份價格開始小幅回漲。2月底秦皇島港大同優混(Q5800K)平倉價為408元/噸,較去年12月底上漲14元/噸。煤價回升而水泥價格仍維持下降走勢,水泥-煤炭價格差從去年12月份開始收縮,截止到2月底價格差以比去年年底下降6元/噸。

圖11:全國煤炭價格綜合指數(左)及水泥煤炭價格差(右,元/噸)

數據來源:中國煤炭工業協會、中國水泥網行情數據中心、中國水泥網研究院

水泥-煤炭價格差逐漸減小,水泥企業的利潤空間不斷被壓縮,1-2月水泥產量繼續下滑,在這種情況下,預計整個行業一季度的利潤將繼續大幅下滑。

5.資本市場

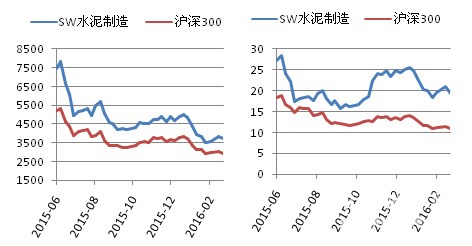

2016年1-2月,資本市場繼續震蕩下行,2月末滬深300指數收盤價較2015年年底下降782.97點,SW水泥制造指數收盤價下降1121.44點。1月下旬指數大幅下降,2月出現底部震蕩回升走勢。截止到2月末水泥指數對滬深300的PE溢價為192.66%。

圖12:SW水泥制造指數與滬深300指數漲跌(左)及市盈率(右)變化情況

數據來源:WIND、中國水泥網研究院

6.進出口

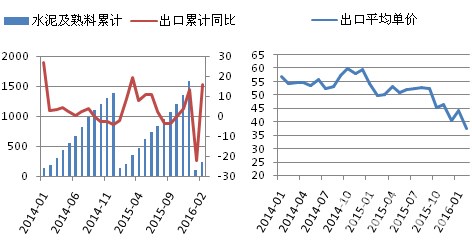

2016年1-2月,水泥及熟料累積出口241萬噸,同比增長16%。隨著國內價格的不斷下滑,水泥出口價格也不斷下降,1月份水泥及熟料出口平均單價為44.05美元/噸,2月為37.63美元/噸。

圖13:水泥及熟料累計出口量及當月平均出口單價(萬噸,美元/噸,%)

數據來源:WIND、中國水泥網研究院

編輯:jirong

監督:0571-85871513

投稿:news@ccement.com