CCRI-水泥行業月度運行分析報告(201507)

1.宏觀

上半年,國民經濟實現緩中趨穩的增長,GDP增速穩定在7%,第二季度工業增加值增速逐月好轉,工業企業盈利情況也有好轉跡象,利潤總額同比降幅逐月下降。國內固定資產投資及消費同比增速在6月份停止下滑走勢,對外貿易凈出口金額也出現大幅上漲。

然而,6月份克強指數已降至2.53%,較去年同期下滑3.73個百分點,比去年底下滑3.3個百分點。今年以來工業用電量同比增速保持下滑走勢,從3月份開始累積用電量同比下降,截止到6月份,上半年整體用電量同比減少0.42%。第三產業用電量保持較快增長,增速較去年同期有所增加,第三產業在國民經濟中地位的提升越來越明顯,引領地位越來越牢固。

1.1GDP

上半年,國民生產總值同比增長7%,其中一季度二季度增速均為7%,實現穩定增長。從三大產業看,第三產業的貢獻率為56.8%,較去年同期增長7.4個百分點;第二產業貢獻率同比下降7.1個百分點至39.8%;第一產業貢獻率同比下降0.2個百分點至3.4%。

圖1:GDP同比增速走勢圖(%)

數據來源:國家統計局、中國水泥研究院

最終消費對GDP增長的拉動作用更加顯著,上半年拉動GDP同比增長4.2個百分點,對于GDP增長的貢獻率同比增長5.6個百分點至60%。

分省市來看,從已公布GDP增速數據的25個省市區來看,除河北省GDP增速為6.6%低于全國平均水平,北京、上海GDP增速為7%與全國持平,其余22個省市區GDP增速均高于全國平均水平,其中重慶、貴州增速為兩位數,分別達到11%、10.7%。

1.2 PMI

6月份國家統計局PMI值與5月份持平,為50.2%,從分項指標來生產指標為52.9%,與上月持平;新訂單指標環比下降0.5個百分點至50.1%;新出口訂單、在手訂單、主要原材料購進價格、從業人員等分項指標仍在榮枯線之下排徊,且指標數據環比再次回落;采購量指標略有回落,相應的,產成品庫存指標環比略長。

6月財新中國PMI(原匯豐PMI)指數為49.4%,較5月上漲0.2個百分點,分項指標中產出、訂單仍為榮枯線之下,產出指標數據環比上漲0.4個百分點,就業指標環比下滑2.1個百分點;新訂單指標數據升至榮枯線之上,環比上漲1.2個百分點。中小型企業訂單及生產情況略有好轉,但就業情況仍存較大壓力。

圖2:PMI走勢圖(%)

數據來源:國家統計局、中國水泥研究院

財新中國PMI7月預覽值為48.2%,較6月下滑1.2個百分點,其中產出指標下降2.4個百分點至47.3%,顯示中小企業7月份生產情況將明顯下滑。

1.3 CPI、PPI

6月CPI同比上漲1.4%,漲幅環比增長0.17個百分點;PPI同比下降4.8%,跌幅環比擴大0.19個百分點。環比來看,因鮮菜價格大幅增長及豬肉價格漲幅擴大,食品價格漲幅環比上升0.3個百分點;不包括能源和食品的核心CPI環比上漲0.12個百分點。

PPI降幅繼續擴大,能源價格下降以及需求增速放緩導致工業生產資料價格不斷下滑,生活資料出廠價格同樣保持同比下跌走勢,6月份同比跌幅環比略有收窄。

圖3:CPI、PPI當月同比增速走勢圖(%)

數據來源:國家統計局、中國水泥研究院

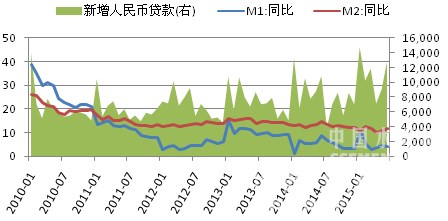

1.4 M1、M2

6月末,廣義貨幣(M2)余額133.34萬億元,同比增長11.8%,增速環比上漲1個百分點;狹義貨幣(M1)余額35.61萬億元,同比增長4.3%,增速環比回落0.4個百分點;流通中貨幣(M0)余額5.86萬億元,同比增長2.9%。當月凈回籠現金472億元,自3月份起,現金凈投放量連續四個月為負值。

圖4:新增人民幣貸款及M1、M2同比增速走勢圖(%,億元)

數據來源:國家統計局、中國水泥研究院

央行數據顯示,截至6月末,社會融資規模存量為131.58萬億元,同比增長11.9%。其中,對實體經濟發放的人民幣貸款余額為88.07萬億元,同比增長13.8%;從結構看,對實體經濟發放的人民幣貸款余額占同期社會融資規模存量的66.9%。

6月末,人民幣小微企業貸款余額16.23萬億元,同比增長14.5%,增速比上季末低1.5個百分點,比同期大型和中型企業貸款增速分別高5.2個和3.3各百分點。

[Page]

2.需求

2.1 固定資產投資

上半年,全國固定資產累計投資(不含農戶)237132億元,同比增長11.4%,增速與1-5月份持平。分產業看,第一產業投資6159億元,同比增長27.8%;第二產業投資97446億元,增長9.3%;第三產業投資133527億元,增長12.4%。上半年,民間固定資產投資完成154438億元,同比增長11.4%,占固定資產投資的比重為65.1%。

圖5:全國固定資產投資及同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥研究院

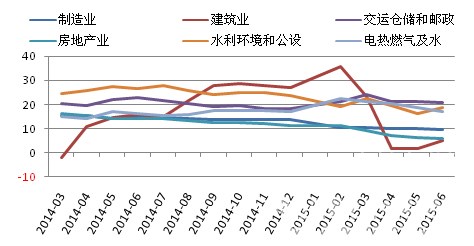

上半年,工業投資95620億元,同比增長9.3%,增速環比回落0.4個百分點;其中制造業投資79663億元,同比增長9.7%;電力、熱力、燃氣和水生產和供應業投資10697億元,同比增長17.1%。基礎設施投資(不含電力)同比增長19.1%,增速環比提高1個百分點,其中道路運輸業保持22.2%的高速增長,鐵路運輸業投資增速環比回落5.3個百分點至18.9%。

圖6:不同行業固定資產投資同比增速走勢圖(%)

數據來源:國家統計局、中國水泥研究院

從到位資金情況看,上半年固定資產投資到位資金261507億元,同比增長6.3%,增速比1-5月份提高0.3個百分點。其中,國家預算資金增長18.6%,增速提高8.3個百分點;國內貸款下降4.8%,降幅縮小1.5個百分點。從項目施工情況來看,上半年施工項目計劃總投資同比增長只有3.7%,新開工項目計劃總投資同比增長1.6%,幾乎與去年持平,后續項目不足將導致后期固定資產投資增速繼續下滑。

2.2 基礎設施建設

上半年,全國基礎設施建設(包含電力、熱力、燃氣及水生產和供應業)完成投資52999.5億元,同比增長19.19%,增速環比略有上漲,但較去年同期仍有3.65個百分點的下滑。分行業來看公共設施管理、道路運輸、生態環境保護投資增速環比上漲,同時這些行業也是基礎設施建設中投資增速最高的。鐵路運輸業和水利管理業投資增速環比出現下滑,下滑幅度分別為5.3個百分點和1.6各百分點。

圖7:基礎設施固定資產投資同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥研究院

上半年,基礎設施建設投資較好增長支撐固定資產投資不至于迅速回落,部分程度上抵消了房地產開發投資增速快速回落帶來的負面影響。然而從季度數據來看,二季度基礎設施建設投資增速也出現明顯回落,如果下半年這種增速下滑的態勢無法得到遏制,整體固定資產投資增速將繼續明顯下滑。

2.3 房地產業

上半年全國房地產開發投資43954.95億元,同比增長4.6%,增速繼續保持下滑走勢。與1-5月相比房地產開發投資增速下降0.5個百分點,與去年同期相比下滑9.5個百分。

圖8:房地產開發投資及同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥研究院

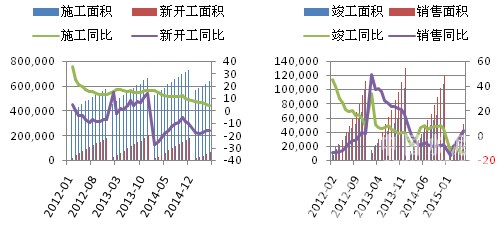

上半年,房屋施工面積為637563萬平方米,同比增長4.3%,其中住宅施工面積同比增長1.7%;房屋新開工面積67479萬平方米,同比下降15.8%,其中住宅新開工面積同比下降17.3%。上半年,房地產開發企業土地購置面積9800萬平方米,同比下降33.8%。土地購置及房屋新開工面積大幅下滑,為下半年房地產開發及水泥需求的拉動埋下了悲觀的伏筆。

6月份商品房銷售明顯回暖,1-5月商品房銷售面積同比下降0.2%,1-6月銷售面積同比增長3.9%。6月商品房銷售價格也出現環比提升,百城商品房均價環比上漲0.56%。盡管價格略有提高,但住房需求進一步釋放,房地產開發企業到位資金中個人按揭貸款同比增長10%。

圖9:房地產施工、銷售面積及同比增速情況(萬平方米,%)

數據來源:國家統計局、中國水泥研究院

[Page]

3.水泥量價

3.1 產量

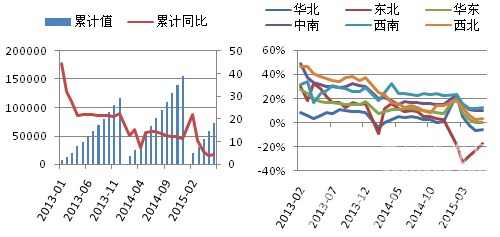

上半年,全國水泥產量累計10.77億噸,同比減少5.3%,跌幅較1-5月繼續擴大0.2個百分點;熟料產量為6.3億噸,同比減少8.77%,跌幅較1-5收窄。房地產、基建投資增速雙雙下滑,導致水泥消耗減少,水泥消費高峰期似乎提早出現,水泥行業似乎進入了下行衰退期。

圖10:水泥、孰料累計產量及同比增速走勢圖(萬噸,%)

數據來源:國家統計局、中國水泥研究院

分地區來看,上半年全國六大區域水泥累計產量同比均為負增長,相比而言東北地區水泥產量下滑幅度最大,達到-28.74%,華北、西北地區產量跌幅也超過了10%,華東、中南地區產量跌幅只有2-3%,西南地區產量跌幅最小,幾乎與去年產量持平。

圖11:地區水泥累計產量及同比增速走勢圖(萬噸,%)

數據來源:國家統計局、中國水泥研究院

3.2 價格

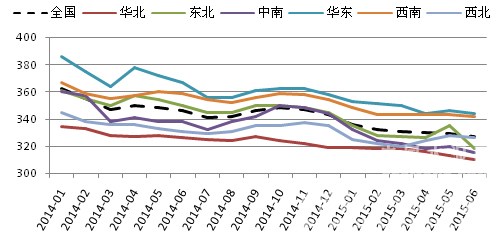

上半年全國水泥價格保持明顯下滑走勢,截至到6月底,全國水泥價格指數為86.55%,較去年底下滑13.25個點,較去年同期下滑19.1個點,已經創2008年以來最低水平。截至6月末,全國P.O42.5散裝均價為263元/噸,較年初下滑40元/噸,較去年同期下滑近60元/噸。

圖12:全國及區域水泥價格指數走勢圖

數據來源:中國水泥網、中國水泥研究院

分區域來看,華東、中南地區上半年價格指數累計下跌超過15個百分點,6月末價格指數較去年同期下跌分別為25.25、17.23個百分點;東北、西北、華北上半年價格跌勢相對緩和一些,價格指數半年累計跌幅在6個百分點左右;西南地區上半年價格指數累計跌幅為9.68個百分點。截至到6月底,華東地區水泥均價已經成為全國墊底地區,安徽P.O42.5散裝均價已經逼近200元/噸,成為全國水泥價格最低的地區,山西以210元/噸未列倒數第二。

從各地區6月份市場價格走勢來看,東北地區水泥總體需求同比下滑超過40%,部分地區甚至下滑近一半。受降雨影響,遼寧遼陽、大連、朝陽、黑龍江哈爾濱及吉林白山等地水泥價格出現下滑,遼寧價格下滑幅度相對較大,普遍在20元/噸左右,與遼寧相比,黑、吉兩地價格相對平穩但下行壓力不減。遼寧因黑、吉價格下調影響,外銷難度增加,目前仍有部分企業處于停產狀態,預計七月份仍會進行自主停窯。

6月份,農忙、降雨及中高考等因素為需求疲軟的華北市場增加更大壓力,京津冀地區上半月需求又明顯減弱跡象。北京地區主導企業日出貨量在2萬噸以下;天津地區企業出貨同比減少50%以上;河北唐山地區生產線安排輪休,石家莊地區水泥企業生產線斷斷續續生產,整體運轉率偏低,邯鄲邢臺地區大企業出貨不足5成;山西部分地區工程基本處于停工狀態,水泥需求未改淡季行情;內蒙古地區總體需求偏弱,產能發揮率較低。

華東地區處于梅雨季節,加之中高考因素,各省行情低迷,水泥價格下行,尤其江西、上海、福建、江蘇等省份下行幅度較大,江西、江蘇、福建甚至出現普跌行情,浙江、山東、安徽也有多個地區水泥價格走跌,浙江自6月1日起多個企業執行了為期10天的自主停窯,但受梅雨影響維穩效果有所削弱,價格有暗中走低現象。山東自15日起也進行了為期一個月的停窯,大多數地區已按計劃執行,不過省內農忙影響報價仍有走低,月底停窯執行良好,價格基本守穩。

中南地區淡季雨水頻繁,水泥需求疲軟,企業庫存普遍較高。價格方面,除海南于月初對價格有所回漲外,其余省份均繼續下跌,尤其廣西,受臺風、暴雨影響,南寧、玉林水泥價格出現大幅下挫,湖北受雨水影響有暗中走低情況,廣東雖然雨水較少,但需求明顯不足,各規格水泥價格均有下調,企業雖欲調漲但恐難執行,河南、湖南已成中南地區水泥價格最低的兩個省份,湖南受雨水影響多地價格下行,月內祁陽海螺二線投產影響,永州及周邊市場價格承壓下行,全省價格低位走跌,而河南受農忙、雨水影響價格低位運行,下旬安陽、鶴壁等部分地區為穩定水泥價格開始停窯。

西南地區處于雨季,需求低迷,企業為提升銷量紛紛再次下調水泥價格,不過四川地區水泥企業月初開始為期8~12天停窯,企業限產穩價意識有所增強,而重慶、云南、貴州三省廠家降價搶量情況較多,市場競爭激烈,隨著價格的進一步下探,下行空間縮小,水泥價格或進入平穩期。

西北地區僅寧夏水泥價格持穩,其余省份均有不同程度的下跌,陜西因農忙、陰雨天氣影響,水泥銷量下降較大,乾縣、祝家莊海螺已經停窯,渭南一帶價格下行,其余地區保持平穩。甘肅受農忙、雨水及周邊低價沖擊,水泥價格穩中有跌,青海降雨影響,水泥銷量下降接近五成,西寧企業下調水泥價格20元/噸左右,新疆巴州五月份價格上調后于6月基本回落。

4.成本

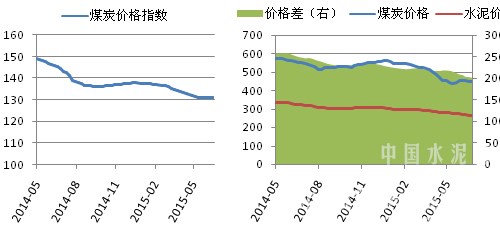

上半年,煤炭價格出現較大幅度回落,截至6月底,煤炭價格已經較今年年初下滑超過100元/噸。5月底6月初煤炭價格出現一小波止跌反彈行情,然而好景不長,6月下旬價格重新回落,截至6月底,秦皇島港大同優混平倉價為450元/噸。盡管煤炭價格低迷為水泥企業創造了盈利空間,然而水泥價格的大幅下滑使得煤炭-水泥價格差仍在不斷縮小,企業利潤空間逐漸縮小。

圖13:煤炭價格指數(左)及水泥煤炭價格差(右,元/噸)

數據來源:中國煤炭工業協會、中國水泥網、中國水泥研究院

5.資本市場

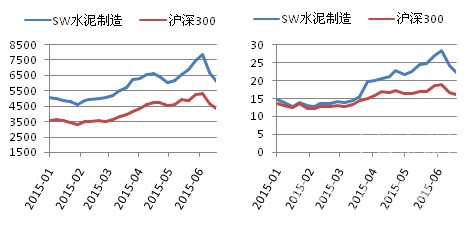

上半年,中國股市經歷了快速的倒V型大起大落,5月份,震蕩走高至6月中旬最高點,之后快速回落,6月最后兩周的跌幅侵吞了上半年全部漲幅。水泥制造指數表現出比大盤更明顯的大漲大落,6月最高點較年初上漲2780點,滬深300指數漲幅為1788點。6月末,SW水泥制造指數市盈率為22.11,相對于滬深300的溢價率為139%。

圖14:SW水泥制造指數與滬深300指數漲跌(左)及市盈率(右)變化情況

數據來源:WIND、中國水泥研究院

6.進出口

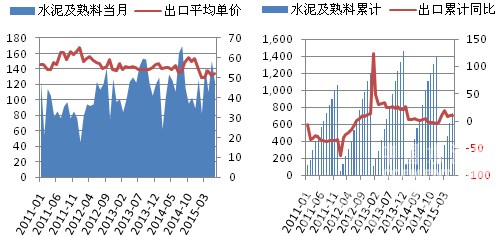

上半年,全國水泥及熟料累計出口731.51萬噸,同比增長10.8%;1-5月進口水泥及熟料5.26萬噸。上半年平均出口水泥熟料價格為51.75美元/噸,較去年下滑3.34美元/噸。

圖15:水泥及水泥熟料累計出口量及當月平均出口單價(萬噸,美元/噸,%)

數據來源:WIND、中國水泥研究院

[Page]

7.預拌混凝土

7.1 產量

上半年,全國預拌混凝土產量累計7.31億立方米,同比增長3.96%,增速較去年同期下滑超過10個百分點,比去年全年下滑7.4個百分點。從上半年各月產量來看3-5月當月產量均為同比下降。

圖16:全國及各地區商混產量及增速情況(萬立方米,%)

數據來源:WIND、中國水泥研究院

分區域來看,上半年華北、東北地區混凝土產量同比萎縮,需求的下滑導致華北、東北地區水泥、混凝土消費量出現萎縮。混凝土產量增速最高的是西南地區,同比增長12.5%,與去年同期相比增速仍有近12個百分點的下滑;中南、西北、華東地區產量為個位數增長,漲幅分別為9.78%、3.27%和0.42%,華東地區產量幾乎與去年持平。

7.2 價格

上半年,全國混凝土均價呈現緩慢下降走勢,6月份價格較1月份下滑月10元/立方米左右,1月及6月與去年同期相比均價下降20元/立方米。

圖17:全國及各地區混凝土價格走勢(C30,元/立方米)

數據來源:中國水泥研究院

從原材料成本價格走勢來看,砂子、石子和水泥價格在上半年呈下行走勢,砂子、石子價格下降幅度較小,較去年同期分別只有2-3元/噸的降幅 ,但水泥價格出現較大幅度下降,上半年均價較去年同期下滑60元/噸。隨著水泥價格的大幅下滑,混凝土價格也出現了下降走勢,但從商混-原材料價格差來看,上半年由于商混價格下降幅度較小,價格差小幅上漲。

編輯:jirong

監督:0571-85871513

投稿:news@ccement.com