CCRI-水泥行業月度運行報告(201606)

1.宏觀

5月份部分宏觀經濟數據較4月份略有反彈,例如工業增加值增速小幅上漲,信貸規模保持增長,然而從拉動經濟增長的三駕馬車來看,投資端增速繼續下滑,消費端國內社會消費品零售總額同比增速小幅下滑,凈出口同比下降。政策端進入二季度后貨幣政策重回“穩中偏松”基調,財政政策繼續維持適度的擴張力度,體現為基礎設施建設增速繼續走高,但目的仍然是托底而非拉動經濟向上。

從宏觀經濟數據及政策的調整背景下,部分機構下調了對全年及二季度GDP增速的預測,機構人士認為宏觀政策具有較高的不確定性,對各方積極性有可能帶來負面影響,同時二季度實體經濟增長不及之前預期,二季度GDP增速有可能與一季度持平,而對經濟下行壓力的悲觀預期令人們對三季度政策調整的預期升溫。

1.1工業增加值

1-5月,規模以上工業增加值累計同比增長5.9%,較1-4月上漲0.1個百分點;5月份規模以上工業增加值同比實際增長6.0%,與4月份持平。分三大門類看,制造業增長7.2%,采礦業同比下降2.3%,電力、熱力、燃氣及水的生產和供應業增長2.4%。

從各行業工業增加值來看,工業結構繼續優化,高技術產業和裝備制造業增加值同比分別增長11.5%和8.5%,分別比規模以上工業快5.5、2.5個百分點。

圖1:主要行業工業增加值同比增長率走勢圖(%)

數據來源:國家統計局、中國水泥研究院

5月份工業用電量同比增長0.93%,增速較4月上漲0.35個點,而重工業用電量增速只有0.56%,輕工業用電量增速為2.76%。

1.2 PMI

5月官方制造業PMI為50.1%,與上月持平,連續三個月保持50%以上保持基本穩定走勢。從分項指標來看生產指數為52.3%比上月微升0.1個百分點,企業采購活動略有加快。但新訂單及新出口訂單指標較上月略有下降,導致制造業產成品庫存上升。

財新PMI5月初值為49.2,再次出現與官方PMI相背離的走勢,連續四個月呈下降走勢。分項來看,新業務總量再現萎縮,新出口業務量亦有回落,但制造業用工規模降幅略有收窄,成品庫存降幅較4月大幅放緩,且采購庫存也僅溫和回落。

圖2:PMI走勢圖(%)

數據來源:國家統計局、WIND、中國水泥研究院

財新指數的連續下滑讓部分機構對未來經濟走勢不樂觀。近期政策方面的不確定性導致政策刺激力度減弱,經濟增長面臨更大阻力。

1.3 CPI、PPI

5月CPI同比上漲2.0%,漲幅較上月回落0.3個百分點;CPI環比下降0.5%,主要是受鮮菜價格下降較多影響。食品當月CPI同比增長5.9%,環比下降2.7%;核心CPI當月同比增長1.6%,環比增長0.1%。

5月PPI同比下降2.8%,漲幅較上月繼續收窄0.6個百分點;分行業看,石油和天然氣開采、石油加工、煤炭開采和洗選等制造業價格同比分別下降21.5%、15.6%、10.2%,下降幅度最大。PPI環比上漲0.5%,漲幅比上月縮小0.2個百分點,主要原因是部分工業行業價格漲幅縮小。

圖3:CPI、PPI當月同比增速走勢圖(%)

數據來源:國家統計局、中國水泥研究院

1.4 M0、M1、M2

5月末,廣義貨幣(M2)余額146.17萬億元,同比增長11.8%,增速比上月末低1.0個百分點;狹義貨幣(M1)余額42.43萬億元,同比增長23.7%,增速分別比上月末和去年同期高0.8個和19.0個百分點當月凈回籠現金1622億元。5月末,本外幣貸款余額105.23萬億元,同比增長13.0%;人民幣貸款余額100.10萬億元,同比增長14.4%,增速與上月末持平,比去年同期高0.4個百分點。

圖4:M1、M2當月同比及當月新增人民幣貸款與現金凈投放量走勢圖(億元,%)

數據來源:中國人民銀行、中國水泥研究院

初步統計,5月末社會融資規模存量為146.33萬億元,同比增長12.6%。其中,對實體經濟發放的人民幣貸款余額為98.92萬億元,同比增長14.0%,占同期社會融資規模存量的67.6%。1-5月社會融資規模增量累計為8.10萬億元,同比多1.15萬億元;5月份當月社會融資規模增量為6599億元,比去年同期少5798億元;其中,當月對實體經濟發放的人民幣貸款增加9374億元,同比多增864億元。

[Page]

2.需求面

2.1固定資產投資

1-5月份,全國固定資產投資(不含農戶)187671億元,同比名義增長9.6%,增速比1-4月份回落0.9個百分點。分產業看,第一產業投資同比增長20.6%,增速比1-4月份回落1.1個百分點;第二產業投資增長5.8%,增速回落1.5個百分點;第三產業投資增長11.9%,增速回落0.5個百分點。第二產業中工業投資同比增長5.4%,增速比1-4月回落1.5個百分點;制造業投資同比增長4.6%,增速繼續回落1.4個百分點。

投資結構繼續優化,工業技術改造投資增速較高、高技術產業投資增長較快、高耗能制造業投資下降等表明投資結構調整的效果逐漸顯現。從施工和新開工項目情況來看,施工項目計劃總投資同比增長7.4%,增速較1-4月下滑0.9個百分點;新開工項目計劃總投資同比增長32.2%,增速回落5.8個百分點。1-5月新增固定資產投資完成額同比下降4.5%,同時民間投資同比增速下降至3.9%,民間資金活力進一步下降,未來投資資金籌集難度將繼續加大。

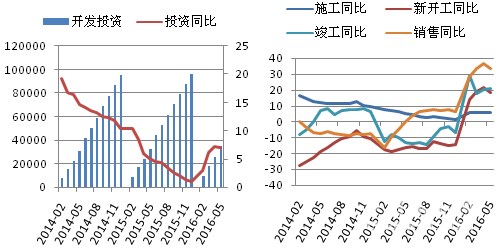

圖5:全國固定資產投資及同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥研究院

2.2基礎設施建設

1-5月基礎設施累計投資(不含電力)34992億元,同比增長20%,增速比1-4月份增長1個百分點。其中,水利管理業投資增長23.5%,增速回落0.2個百分點;公共設施管理業投資增長29.4%,增速加快1.1個百分點;道路運輸業投資增長10.5%,增速加快0.1個百分點;鐵路運輸業投資增長12.2%,增速加快8.3個百分點。

圖6:基礎設施固定資產投資同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥研究院

5月份基建投資數據在4月出現回落之后再次反轉,表明隨著穩增長政策措施的不斷落地,基礎設施投資對投資增長的支撐作用逐漸加強。

2.3房地產業

1-5月,全國房地產開發投資34564億元,同比名義增長7.0%,增速比1-4月回落0.2個百分點。其中,住宅投23118億元,增長6.8%,增速提高0.4個百分點。從投資構成來看,建筑工程同比增長7.1%,安裝工程、設備工器具購置投資增速均在23%以上,其他費用同比增長0.4%。從房地產開發資金來源看國內貸款增速仍然較為緩慢,1-5月為2.3%,利用外資同比下降72.1%,自籌資金同比增長1.4%,其他資金同比增長39.4%,其中定金及預收款同比增長35.2%,個人按揭貸款同比增長58.5%。這表明房地產需求端繼續大幅上漲,但從商品房銷售市場來看,業內人士認為需求有提前釋放的跡象,后續需求不足風險加大。

圖7:房地產開發投資及施工、竣工、銷售面積同比增速走勢圖(億元,%)

數據來源:國家統計局、中國水泥研究院

1-5月房地產開發企業房屋施工面積同比增長5.6%,增速較1-4月回落0.2個百分點;企業土地購置面積同比下降5.9%,降幅較1-4月收窄0.6個百分點;房屋新開工面積同比增長18.3%,增速回落3.1個百分點;1-5月商品房銷售面積同比增長33.2%,增速較1-4月回落3.3個百分點。盡管增速較前期略有回落,但房地產開發景氣指數仍繼續增長,5月份國房景氣指數為94.48,比4月提高0.07個點。

[Page]

3.水泥量價

3.1產量

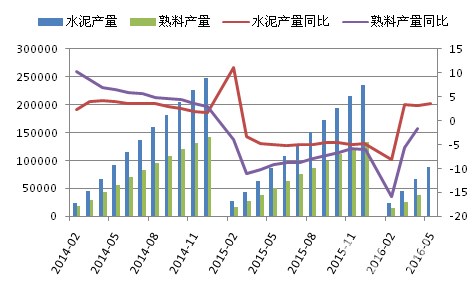

1-5月,全國水泥產量累計8.86億噸,同比增長3.7%,增速較1-4月上漲0.5個百分點;5月當月水泥產量2.27億噸,同比增長2.9%,增速較4月上漲0.1個百分點,產量環比上漲4.78%。

圖8:水泥累計產量及同比增速走勢圖(萬噸,%)

數據來源:國家統計局,中國水泥研究院

自2014年9月開始,水泥當月產量就維持同比下降的走勢,直到2016年3月,在前期基數較低同時需求端明顯上升的情況下出現當月水泥產量同比大幅上漲的局面,4、5月當月產量盡管繼續保持同比上漲趨勢但漲幅已經由3月份的24%下降至不到3%。從往年單月水泥產量來看5、6、10月份往往是年度產量最高的階段,從當前市場需求來看,多地出現需求疲軟企業停窯限產或計劃停窯限產的情況,預計今年后期全國水泥產量再次出現同比大幅上漲的概率較小,全年累計產量同比小幅上漲的概率較大。

分區域來看,東北地區1-5月累計水泥產量繼續保持同比下降走勢,西北地區5月單月水泥產量同比大幅下降導致1-5月累計產量出現同比下滑。華北地區累計產量增速較1-4月下滑,主要原因是內蒙古產量同比降幅增大,山西產量同比增速大幅下滑。華東地區累計產量增速同樣出現下滑走勢,1-5月累計產量同比只有1.32%的增長,5月當月華東地區水泥產量同比下降0.74%。中南、西南地區增速較1-4月小幅上漲,但西南地區5月當月產量增速環比小幅下滑。

圖9:六大地區水泥累計產量同比增速走勢圖

數據來源:國家統計局,中國水泥研究院

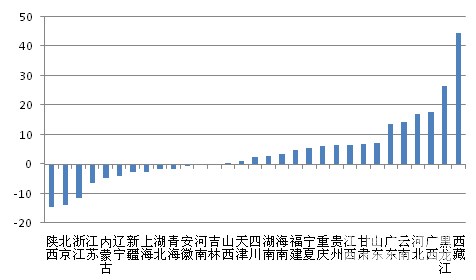

分省市來看,5月當月水泥產量出現同比下降的有13個省市區,數量與4月份相同。1-5月累計水泥產量出現下降的同樣也是13個省市,數量較1-4月減少3個。與4月份相比,出現明顯變化的是陜西、北京、浙江、江蘇、遼寧、上海、湖北、安徽、河南等省市,這些省市4月產量均為同比大幅增長,5月則轉為同比下滑。

圖10:各省市5月當月水泥產量同比增速(%)

數據來源:國家統計局,中國水泥研究院

3.2價格

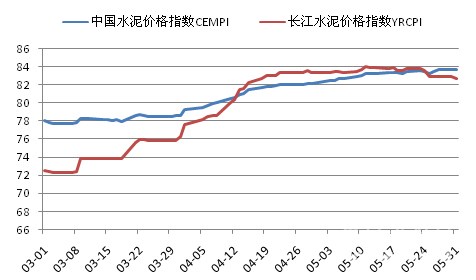

5月,全國水泥市場價格繼續保持上行走勢,但上行趨勢已經大大放緩。月末全國水泥價格指數(CEMPI)為83.7,環比上漲1.57個點,漲幅較上月末下跌1.87個點。月內南北價格行情再次出現明顯差異化走勢,南方價格出現弱勢下行走勢,北方則保持良好上漲勢頭,與上次的南漲北降恰恰相反。

圖11:近三個月全國及長江流域水泥價格指數走勢比較

數據來源:中國水泥網、中國水泥研究院

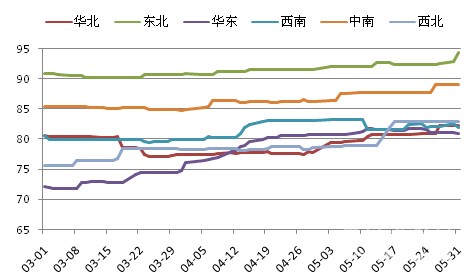

分區域來看,接近年中北方地區水泥價格開始在協會及企業的助推下不斷上行,華東地區漲勢戛然而止并出現弱勢下行走勢。月內華北、東北、中南、西北地區水泥價格出現明顯上行走勢,月內華北、東北、中南都經歷了兩輪價格上漲;反觀華東、西南地區則出現了價格下行走勢,其中華東市場價格先漲后降。5月末六大區域中水泥價格指數環比下降的只有西南地區;西北地區價格指數超越了去年同期;華東地區出現先漲后降走勢月末水泥價格指數環比漲幅較4月大幅縮減。

圖12:近三個月各區域水泥價格指數走勢比較

數據來源:中國水泥網、中國水泥研究院

5月份華北地區水泥價格指數環比上漲4.55個點,漲幅較4月份大大增加。河北南部地區企業在需求略見回升之際率先漲價,隨后漲價范圍向北推進至冀中、京津冀及冀北區域。金隅、冀東兩大企業重組消息傳出之后企業報價大幅上漲,但漲價幅度未能如預期目標。4月之后山西、內蒙古企業也加強自律協作,對水泥價格連續推漲,但整體漲價幅度不大。

華東地區5月初仍能保持價格大幅上漲,但到了月中漲幅開始迅速回落,下半月開始出現周環比下降的走勢。月初,隨著雨水天氣的增多,長三角地區價格漲勢明顯放緩,江蘇地區價格已經出現松動,沿江地區部分水泥熟料價格已有回落跡象;浙江、安徽局部地區為平衡市場整體價格水平月初仍有價格上調,但自下半月開始價格也開始松動下行。

[Page]

4.成本

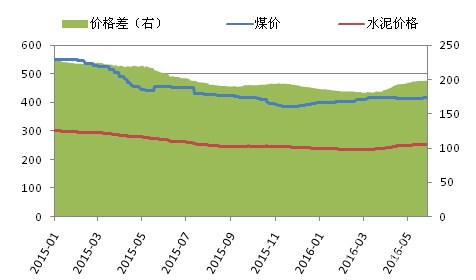

5月份煤炭價格略顯平穩,4月份小幅下降行情延續至5月下旬,價格開始出現小幅向上反彈。月底幾家大型煤炭企業聯合上調6月份動力煤銷售價格,上調幅度在10元/噸左右,企業對價格調整的態度堅決,而5月份開始煤炭進口量增加,削弱了消費企業對內貿煤炭的需求,同時煤炭供給熱情隨著煤價上漲而逐漸復蘇,這對于短期內煤炭市場價格的繼續上漲帶來壓力。但從需求端來看夏季電力消費高峰對煤炭市場或許會產生一定影響。

從水泥-煤炭價格的走勢來看,得益于水泥價格上漲,5月份水泥-煤炭價格差較前期有小幅擴大,月底水泥-煤炭價格差為198元/噸,環比上漲4.4元/噸。

圖13:全國煤炭價格及水泥煤炭價格差(元/噸)

數據來源:中國煤炭工業協會、中國水泥網行情數據中心、中國水泥研究院

5.資本市場

在經歷了4月份的明顯上揚后,5月份資本市場再次下滑,隨后出現漲跌反復行情。滬深300月內最低收盤價達3062.5點,SW水泥制造指數月內最低收盤價3771.26點,5月末6月初兩者再次小幅翹尾上揚。

SW水泥制造指數市盈率在4月底創下新高后5月份小幅下降,3月份以來SW水泥制造指數與滬深300指數市盈率的差距明顯加大,5月底水泥估值溢價達到303.96%,水泥行業市場估值過高,需警惕后期下行風險。

圖14:SW水泥制造指數與滬深300指數漲跌(左)及市盈率(右)變化情況

數據來源:WIND、中國水泥研究院

6.進出口

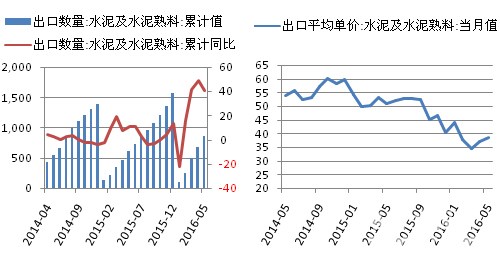

5月當月水泥及熟料出口共計174萬噸,出口金額為6714.9萬美元,當月出口均價為38.59美元/噸,較4月上漲1.44美元/噸。1-5月累計出口量為858萬噸,同比增長40.8%;累計出口金額為32147.5萬美元,同比增長2%。

圖15:水泥及熟料累計出口量及當月平均出口單價(萬噸,美元/噸,%)

數據來源:WIND、中國水泥研究院

編輯:jirong

監督:0571-85871513

投稿:news@ccement.com