[行情綜述]3月:市場啟動不及預期 華東跌幅超4%

一、全國與區域行情綜述

1.1 全國行情:市場啟動不及預期

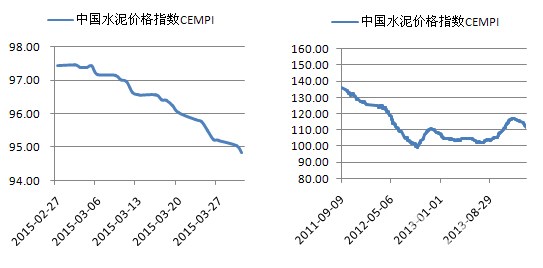

3月,中國水泥價格指數(CEMPI)月初為97.44點,月末為94.84點,月內最高為97.46點,最低為94.84點,當月環比下跌2.67%,跌幅較2月份擴大。3月份,全國水泥市場啟動緩慢,需求恢復大幅低于預期,房地產投資萎靡,工程開工率低,企業銷售量低,水泥價格繼續承壓。自月初開始,西北、華北、華東等地部分錯峰停窯企業陸續開窯生產,區域庫存壓力不斷上升,局部市場競爭加劇。與去年同期相比,水泥價格下跌了14.34%,逼近15%。

圖1:1~2月價格指數走勢 圖2:近年價格指數走勢

數據來源:中國水泥研究院

成本方面,3月份,北方供暖季結束,煤炭需求進入淡季,價格呈下跌走勢,跌幅較1、2月份明顯增加。以秦皇島港的大同優混(Q5800K)平倉價為例,3月份的平均價格為524.2元/噸,環比下跌3.65%。據中國水泥研究院測算,3月份水泥煤炭價格差為226.83元,水泥毛利率因煤炭價格的下行而出現止跌上漲走勢。

………………

會員單位:請登錄繼續閱讀!

1.2 區域行情:東北小幅回漲,華東下挫超4%

3月份,六大地區僅東北地區水泥價格指數出現上漲,其余五大區域水泥價格指數均有不同程度的下跌,其中華東地區跌幅最大,環比下跌4.28%,西南、中南、華北地區跌幅相對較小,分別下跌1.91%、1.78%和1.54%。與去年同期相比,華東水泥價格同比下跌20.2%,中南、西北同比分別下跌11.78%和10.81%。

表1:2015年3月六大區域水泥價格指數變化

數據來源:中國水泥網指數中心

圖3:六大區域水泥價格指數走勢

數據來源:中國水泥網指數中心

具體來看,3月份,東北地區自中旬開始氣溫逐漸回暖,然而需求未見有明顯上升,遼寧地區水泥價格因較黑、吉兩地明顯偏低,企業有調漲需求,下旬開始報價出現小幅回漲。不過總體而言,3月份東北地區仍處淡季,價格以穩為主。隨著4月1日錯峰停窯的結束,企業將陸續開窯,市場壓力將增大。

華北地區京津冀晉統一錯峰生產陸續結束,除少數廠家外,企業基本已恢復生產。區域市場雖因氣溫回暖出現部分恢復,但總體而言啟動緩慢,月內雨水侵擾,水泥需求表現低迷,尤其北京春節后迎來兩會及申辦冬奧檢查等因素,工程需求恢復延后,僅天津個別品牌價格小幅上調,總體穩中有跌;內蒙古地區市場清淡,企業延續停窯模式,價格低位運行,西部一帶出廠價格處于200元/噸以下水平。

華東地區僅馬鞍山、鎮江、南京等部分地區水泥需求小幅恢復,多數地區工程開工緩慢,需求尚未啟動。安徽、浙江、江蘇部分熟料價格率先調漲,但多數中小企業以觀望為主,而水泥價格因前期跌幅低于熟料、需求不佳等仍然繼續向下。此外,華東地區3月多雨,水泥企業出貨環比下降。目前,各地企業庫存普遍較高,亦有部分企業聯合推漲但實際執行不理想。

中南地區3月雨水較多,兩湖、兩廣、河南受雨水影響水泥出貨受阻,再加之需求恢復不濟,月內水泥價格難以止跌。不過,部分地區如湖北武漢月底市場狀況略有好轉,工程陸續開工刺激企業提價,熟料外銷價格也有所上調。總體而言,中南各省庫存依舊偏高,水泥價格下行壓力仍大。

西南地區3月份企業總體銷量狀況不佳,各地需求恢復程度不一,其中四川廣元、廣安、貴州貴陽、云南保山等地因需求恢復較好,價格出現調漲,亦有部分地區如貴州安順因長期低位而有回漲需求,但多數地區價格因需求恢復緩慢而呈現跌勢。月內,企業雖提價意愿強烈,但鑒于雨水、工程開工率低等因素,多地漲價計劃未能如愿,

西北地區錯峰停窯企業陸續開窯,除關中渭南、漢中及甘肅平涼一帶價格出現上漲外,西北各省價格基本表現平穩。3月西北仍處淡季,隨著錯峰停窯的結束,該地區庫存呈緩慢上升趨勢,而今年該地區新增產能的投放依然繼續施壓,新疆等產能過剩嚴重市場年內不容樂觀。

[Page]二、各省行情走勢

2.1 各省3月價格變動分析

2015年3月份,全國共有4個省份的水泥價格出現了上漲,分別是海南、吉林、天津、陜西,其中海南、吉林漲幅分別為3.9%和1.32%,天津、陜西漲幅很小;共有20個省份的水泥價格出現了下跌,其中內蒙古、甘肅、江蘇、福建、云南跌幅超過5%,浙江跌幅也達到4.29%,廣東、上海、安徽、河北跌幅在2%~4%不等,其余下跌省份跌幅不足2%。

表2:2015年3月各省P.O42.5散裝水泥價格變化(元/噸)

數據來源:中國水泥網行情數據中心、中國水泥研究院

注:由于北京主導企業掛牌報價虛高,導致區域統計均價偏高,當前北京市場P.O42.5散裝340元/噸左右。

2.2 主要異動省份具體變化分析

2.2.1內蒙古:呼倫貝爾、通遼大幅下調超50元/噸

3月份,內蒙古水泥企業停窯尚未結束,市場需求未有恢復,部分廠家價格大幅調整。月初,內蒙古地區多數企業停窯檢修,市場尚未啟動,因供應減少,中下旬部分廠家恢復性微幅上漲袋裝價格,而呼倫貝爾、通遼等地因需求疲軟月末散裝水泥下調超過50元/噸,西部地區停窯至3月底,水泥價格已經低于200元/噸。目前,內蒙古工程恢復緩慢,短期低迷狀態預計難有改觀。

圖4:內蒙古P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

2.2.2甘肅:紅獅低價沖擊 蘭州價格大幅走跌

3月份,甘肅地區部分企業陸續開窯生產,平涼一帶袋裝報價上漲20元/噸,而蘭州地區受永登紅獅7500t/d新增產能投放影響,月內區域價格連連走低,京蘭、祁連山等廠家累積全月走低50~60元/噸,月末,氣溫回升,袋裝銷量上漲,價格跌后暫穩。

圖5:甘肅P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

2.2.3江蘇:熟料價格上漲,水泥價格繼續走低

3月份,江蘇市場需求恢復緩慢,部分企業推漲熟料價格,但水泥價格繼續下行。3月初,皖江及蘇南主要企業有意在三月上中旬需求恢復期提高熟料報價,計劃在10日左右提價20元/噸左右,而南京海螺2日起低標走低25元/噸,南通海螺、海門海螺低標價格下調10~30元/噸,泰州地區企業報價走低30~40元 /噸,南京高標散裝走低30元/噸,工地需求尚未啟動,蘇南浙北海螺、南方熟料價格上漲15元/噸,其余企業觀望,下游囤積量增加,蘇南生產線陸續開窯,庫存中等,湖北及安徽沿江部分低價水泥銷入,沿江張家港、無錫、蘇州等地局部城市高標散裝走低10元/噸,蘇北受山東方向水泥價格上調,13日淮安海螺低標價格上調10元/噸,徐州亦有漲價風聲,但尚未實施,蘇北開工率低加之魯南開窯,區域價格上漲壓力大。

下旬,蘇錫常及鎮江地區大廠或下調價格或采取較為靈活的銷售政策,42.5散裝走低5~15元/噸,南京中聯下調42.5散裝20元/噸,外銷馬鞍山散裝下調10元/噸。月底,鎮江、南京民用及部分工程需求恢復加快,29~31日鎮江鶴林、臺泥及南京海螺、中聯等廠對低標袋裝價格上調10~20元/噸,雖轉好但工程需求及高標市場恢復仍交換,南通地區隨著磊達水泥優惠力度加強,如東、通州等市場地產水泥價格小幅下調低標散裝5元/噸,鹽城地區需求恢復緩慢,受熟料價格上漲影響,水泥價格也上調10~15元/噸,受降雨影響,市場有較大壓力。

圖6:江蘇P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

[Page]2.2.4福建:需求低迷 庫存升高

福建市場水泥需求低迷,月內價格連連走跌。上旬,市場未啟動,需求普遍低迷,福州、寧德工程開工率僅2~4成,閩北陰雨影響出貨。中下旬,沿江海螺對銷往福州42.5散裝下調20元/噸,龍巖因庫存壓力水泥價格走低10元/噸,工程開工率多不足五成,福州海螺、金牛、中聯、臺泥42.5散裝下調15~30元/噸,寧德跟隨走低,月底龍巖、三明等基地庫存中等偏高,福州、寧德跌后走穩,下行壓力繼續增大。

圖7:福建P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

2.2.5云南:昆明市場低迷

云南市場需求恢復不一,邵通等少數地區受災后重建影響需求恢復相對較快,而昆明、玉溪、思茅普洱、紅河等地需求啟動緩慢。上旬,受新增產能影響,保山、大理價格低位運行,文山海螺大力拓展市場袋裝走低10~15元/噸;下旬,昆明、玉溪、思茅普洱、紅河等地受市場啟動緩慢影響,部分企業價格走低10~15元/噸,昆明下游攪拌站仍有3~4成停工待產,此外加之雨水影響,昆明需求更顯低迷,紅獅熟料價格繼續走低。此外,保山房建需求回升,部分價格小幅上漲,邵通企業為提高銷量,部分價格走低10元/噸。

圖8:云南P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

中國水泥網水泥價格指數中心:index.ccement.com

本文僅包括部分行情分析內容,欲及時了解最新行情動態,或最全面的市場分析,請注冊中國水泥網會員,或者加入中國水泥網理事會,查閱相關行情報道、評論文章。

中國水泥研究院定期推出月度/半年度/年度行業運行分析報告、《水泥觀察》月刊,以及大量行業熱點、專題等深度分析文章,更有專業的數據資料庫供您查詢!

編輯:鄭建輝

監督:0571-85871513

投稿:news@ccement.com