[原創]2015年水泥行業運行分析與展望

受國家宏觀經濟大環境的影響,固定資產和房地產投資增速持續下滑給水泥行業帶來前所未有的壓力。但行業結構調整、創新、升級等工作仍在艱難推進,行業產能過剩、環保加壓、企業利潤萎縮等問題日益突顯,行業已經進入了“陣痛期”。

一、行業運行:市場急轉直下,企業搏殺求生存

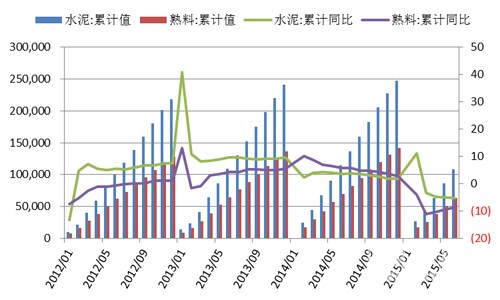

1.1 水泥產量增速為自1991年以來的首次負值

自2014年以來,房地產新開工和投資不足嚴重削弱了下游水泥需求,2015年頹勢依舊。雖自2014年下半年起國家頻頻發力擴大基建投資,但因項目落地滯后效應及受資金制約等原因,對下游水泥需求提振作用有限。兩大主力市場需求的劣勢表現,致使上半年全國累計生產水泥僅10.77億噸,同比下降5.3%,為自1991年以來的負增長,熟料產量6.31億噸,同比下降8.77%。從月度來看,累計水泥產量同比增速已連續四月為負值,且降幅擴大,單月水泥產量亦連續10個月同比負增長。其背后是下游需求銳減,企業庫存高壓,頻頻被迫停窯減產。

圖1:上半年水泥產量增速為自1991年以來首次負增長(億噸、%)

數據來源:國家統計局,中國水泥研究院

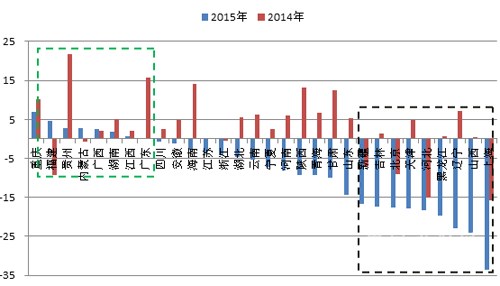

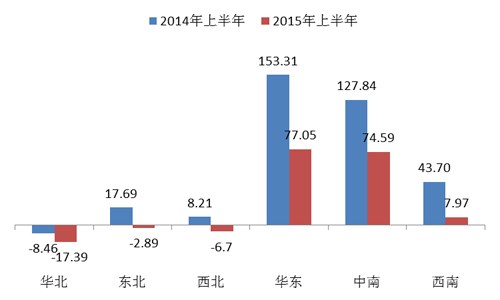

分區域看,北方產量增速下滑最為嚴重,東北、華北和西北全面大幅下滑,分別同比下-29%、-16%、-11%;南方地區產量亦同比小幅負增長,華東、中南同比下降2~4個百分點,西南降幅最小,僅下降0.30%。從具體省市的產量增長來看,西藏、重慶、福建、貴州、內蒙古、廣西、湖南、江西及廣東為9個保持增長的地區,西藏一枝獨秀,大幅反彈增長44.18%,增速遙遙領先,福建和內蒙古亦由負轉向正增長,其余6省除廣西增速高于去年同期以外均明顯滑落,尤其是貴州及廣東。北部地區受地區需求匱乏被迫限產影響,產量負增長幅度較大,如山東、新疆、吉林、河北、遼寧、黑龍江、山西降幅均在14%以上。

圖2:2014和2015年上半年全國各省水泥產量增速對比(%)

注:為作圖效果,西藏不含在內

數據來源:國家統計局,中國水泥研究院

1.2 水泥價格戰硝煙四起,華東、中南地區急跌

上半年全國水泥價格可謂策馬揚鞭一路下挫,就連4、5月份的市場小陽春亦未能抵擋下行行情。長三角、珠三角、湘鄂、云貴川和陜甘等地水泥市場哀聲四起、硝煙彌漫。全國P.O42.5散裝水泥價格已累計下跌13.27%(2013、2014年分別為-4.68%、-9.52%),為近年來僅次于2012年的-14.58%。但兩者的市場環境卻已截然不容,相對于2012年因需求低速增長企業為擴大盈利而開展溫柔的價格戰,目前已升級為在需求萎縮下企業求生存而開展的價格白刃戰。從價格絕對值來看,上半年全國P.O42.5散裝水泥平均價格為286元/噸,低于去年同期52元/噸,上半年各月價格亦有45-60元/噸不等的價差。今年6月的價格較2014年三季度的最低點還要低35元/噸,僅為267元/噸。

圖3:上半年全國水泥價格指數一路下挫

數據來源:中國水泥網

分區域來看,上半年華東及中南地區跌幅領先其余區域,分別下跌17.51%、15.53%。其主要原因,一是去年價格基數較高,二是地區需求受房地產影響萎縮尤為嚴重,多數企業執行“以價換量”,提升保運轉率,無法達成統一有效的自律行為。華東地區的江浙滬皖贛等地的價格較年初的價格跌落55-80元/噸不等,跌幅在20%左右;中南的兩廣降價也不俗,環比年初跌落70-85元/噸,降幅分別在22%左右。西南區域受川貴價格的大幅跌落影響,降幅亦超過10%。北方地區跌幅相對較小,區域水泥價格平均下滑15-25元/噸,環比跌幅在5%~7%之間。絕大多數企業處于虧損經營中,但為保證現金流,寧愿以低價銷售也不主動有序減產。

[Page]1.3 量價齊跌致行業效益大幅收窄,虧損面擴大

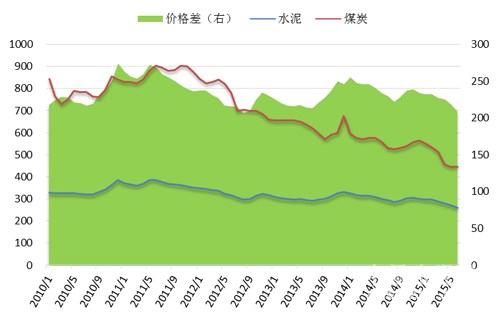

在成本方面,年初以來煤炭價格的大幅下挫在很大程度上減輕了水泥企業的壓力,也為水泥價格的節節下行打開了空間。以秦皇島港大同優混(5800K)平倉價為例,其價格由去年6月底的552元/噸下跌到了今年6月底的450元/噸,下跌幅度18.50%。折算到水泥企業的噸生產成本上,有10-15元/噸的下降空間。至6月底月全國水泥煤炭價格差逼近200元/噸,已低于2012年同期,且各月與去年同期的差額由年初20元/噸擴大至6月底的50元/噸,這大大收窄了水泥的盈利空間。

圖4:水泥煤炭價格差收窄大幅壓縮了行業盈利空間(元/噸)

數據來源:中國水泥網,中國水泥研究院

受量價齊跌的影響,尤其是價格方面,上半年行業毛利率已降至12.76%,銷售利潤率僅為3.20%,為自2007年以來最差水平。由此,行業僅實現132.65億元的利潤,同比去年同期大幅下滑61.45%。6月末全水泥企業應收賬款凈額817.63億元,同比增加4.01%,企業現金回籠進一步減少。行業產成品資金占用率已提升至5.38%,較去年同期高出0.14個百分點,顯示企業的資金利用率有所下降。

從虧損面來看,行業虧損額超過110億元,為歷史最高。虧損企業數達到1316家(含粉磨站),占全部企業數的39%,較去年同期提高了10個百分點。

從區域來看,東北、華北、西北行業全面虧損,尤其東北去年微利的情勢已不在;華東、中南同比去年分別縮水50%、42%,西南更是下降82%以上,連續三年的新增產能大幅擴張的市場沖擊力已顯現。

圖5: 2014-2015上半年全國各區域行業利潤對比(億元)

數據來源:國家統計局,中國水泥研究院

二、行業供需:基建需求獨木難支,新增產能銳減

2.1 地產需求頹勢依舊,基建需求不及預期

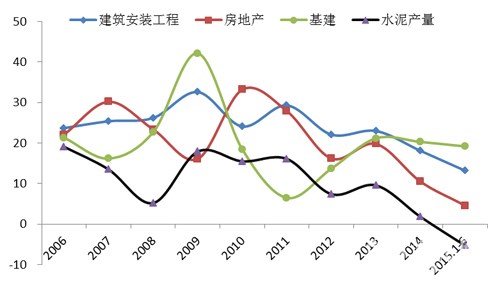

水泥為需求敏感性產品,受固定資產投資拉動。在國家經濟結構調整、產業優化升級的宏觀大環境下,固定資產投資增速自2014年以來就加速跌落,至2015年上半年增速已降至11.4%,同比下降近6個百分點,上一次12%左右的增速在2000年。建筑安裝工程投資是對水泥需求最直接的拉動,其增速已跌至13.2%。

從需求細分項來看,房地產端的嚴重匱乏及基建端的低迷致使整個水泥行業需求大幅萎縮。在房地產方面,由于政府作出房屋政策調整和貨幣寬松不斷政策之后,商品房銷售面積已經顯著反彈,上半年已同比增長3.9%。然而,房屋新開工依然處于疲態,開發商仍繼續努力去庫存,對新項目的建設動力不足,房地產保持謹慎投資態度,前6個月投資僅同比增長4.6%,低于金融危機2009年同期的8.3%,房屋新開工面積同比下降15.8%,住房新開工面積更甚,同比下降17.3%。房地產端水泥需求的大幅削減嚴重拖累了整個市場需求增長表現。在基建方面,上半年基建投資維持在20%左右的增速,投資表現良好,尤其在鐵路、道路投資顯著擴大。自2014下半年國家密集批復了大批基建項目,但因資金問題,項目有效開工不足,對水泥需求的提振作用并未集中顯現,遠低于市場預期。

圖6:上半年地產需求頹勢依舊,基建需求不及預期(%)

數據來源:國家統計局,中國水泥研究院

下半年,房地產市場的走向和基建投資的力度(尤其是基建項目資金的到位)是整個水泥需求能否改善的關鍵。除一線城市之外,大部分城市房地產庫存依然高企,快速去庫存的節奏未變。近期地產銷售市場的復蘇改善了開發商的現金流狀況,但面對房地產較長時期的下行趨勢,其投資和新開工動能甚微。前期的新開工項目不足將繼續拖累水泥需求增長。由于固定資產投資低于15%的目標,中央和地方政府在下半年將加速基建投資,包括鼓勵公共設施投資、寬帶建設、棚戶區改造、環境保護和水處理以及抗洪救災等,積極發揮穩增長的主要作用。公私合作項目下半年也有助于提振投資。預計全年基建投資增速有望在20%-22%。綜合來看,下半年水泥行業的需求頹勢難以出現有力改善,僅部分地區短期的基建需求有較大回升可能。

[Page]2.2 新增產能投放壓力明顯減小

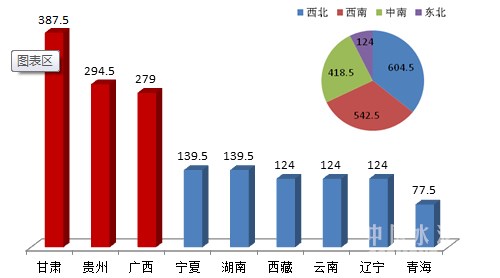

據統計,今年1~5月份全國水泥制造業完成限額以上固定資產投資311億元,同比下降10.7%。從新增生產線投放情況來看,上半年全國共投產15條熟料生產線,新增熟料產能1690萬噸,較前兩年同期3300、3400萬噸的產能大幅縮減一半。從各區域上看,上半年產能沖擊最大的依然為西北、西南地區,分別新增熟料產能604.5萬噸和542.5萬噸,主要是甘肅和貴州兩地投產較多,中南的廣西、湖南亦新增三條4500t/d生產線,華北及華東無新增產能。從企業來看,海螺水泥在貴州、湖南投產三條5000t/d線,是上半年新增產能最多的企業;其次是紅獅水泥,在甘肅和廣西各添加一條5000t/d線。此外,山水水泥、南方水泥及華新水泥等大型企業(集團)也各有一條生產線投產。

圖7:上半年甘肅、貴州及廣西為新增熟料產能前三甲(萬噸)

數據來源:中國水泥網

因上半年市場需求疲軟、行情持續跌落,大批已具備投產條件的生產線推遲點火時間,預計下半年全國新增熟料產能也僅在2000萬噸左右,西南、中南為新增產能最大的地區,西北在上半年釋放之后壓力已減小,華北地區將有少量投產。整體看來,預計2015年全國新增熟料產能在3700萬噸左右,較2014年的7254萬噸縮減近一半,新增產能增速回落至2.14%。至2015年6月底全國共有新型干法熟料生產線1780條(不計關停),累計新型干法設計水泥熟料產能已達17.68億噸。剔除已關停的生產線,預計目前實際運行的新型干法熟料線不足1600條,實際熟料產能約17.5億噸左右(實際運行產能通常會比設計產能高出10%-15%)。

由于當前新型干法熟料產量已占熟料總產量的90%以上,新型干法熟料產能的利用率能較好地表征水泥行業的產能利用狀況。由于今年一季度泛華北及東北地區開展了大范圍的錯峰生產,明顯拉低了行業的熟料產能利用率。在二季度逐步恢復生產后,即全年產能發揮的高峰時段,新型干法熟料產能產能利用率低于2014年同期4-6個百分點,6月份降至70.83%,低于2012年同期的73.85%。依據傳統規律,下半年產能過剩的效應會進一步放大,產能利用率將會進一步降低。

圖8:二季度新型干法熟料產能利用率明顯低于2014、2015年同期(%)

數據來源:中國水泥研究院

三、形勢展望:后市景氣繼續堪憂,行業砥礪前行

下半年,國家宏觀經濟政策可能將繼續維持穩增長的方針,以增強穩增長預期。基礎設施投資是穩定投資的主要力量,隨著地方政府債務置換快速推進以及城投債發行條件放松,地方政府財力顯著加強,推動基建投資下半年出現回升,基建投資維持20%以上增速的概率較大。而整個房地產市場仍處于去庫存中,銷售的回暖尚未有力拉升房地產投資

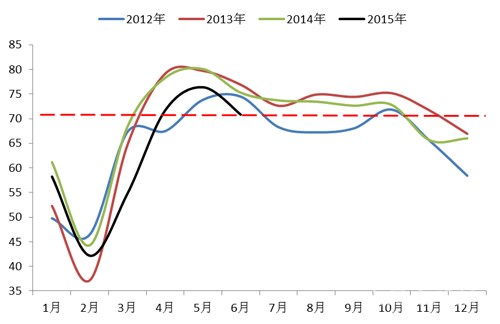

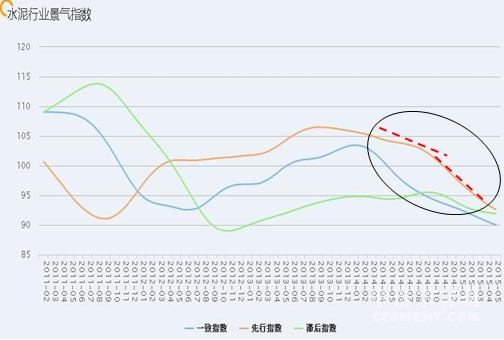

對于2015年乃至明年的水泥需求來講,地產去庫存仍使房地產端水泥需求繼續弱勢,而基建項目資金約束仍在,這使得基建對水泥需求的拉動作用變得分散而遲緩,大大削弱了其對房地產水泥需求跌落的緩沖作用。由于投資項目落實到實際水泥市場需求的體現需要一段時間,未來短期內的水泥需求主要是由前期項目的積累。從中國水泥研究院的行業景氣指數來看,先行指數在2014年8、9月份加速跌落,該指數領先一致指數約9個月左右,這意味著下半年整體行業景氣狀況難有良好改善。預計年內整體水泥需求將同比下滑5%-7%,即2015年全年水泥產量或在23-23.5億噸范圍內。

圖9:行業先行指數自2014年8、9月以來加速跌落

數據來源:中國水泥網

在供給端,受新增產能大幅壓縮、淘汰落后產能繼續的雙向改善,行業總體供給壓力將繼續緩解。預計2015年底水泥總產能將在32.5億噸左右。嚴峻的需求形勢,迫使眾多弱勢企業停產停窯頻繁,水泥產能利用率將大幅下滑至70%-72%,熟料產能利用率更是在70%以下。

誠然,水泥價格經過上半年恐慌式價格戰后,已跌至近7年來同期新低,但仍未真正觸底(僅部分地區處于底部)。下半年價格行情難有樂觀表現,主要原因在于:一是,需求低迷是最大不利因素;二是;企業普遍認識到未來一段時間是真正考驗企業生存能力的時刻,低價求生是其根本出路;三是,大企業(集團)有意低價搶占市場,逼迫劣勢企業退出市場,為其并購創造條件。未來再次大幅跌落的空間已不大,預計在三季度繼續小幅下行是主線,四季度將作底部調整,整體回升動力不強。除非下半年煤炭價格出現強勢上漲、下游基建項目集中開工有力提振水泥需求或企業達成一致形成共同推漲價格等因素出現,水泥價格才會有明顯回漲表現。在行業效益方面,煤炭成本的大幅下降壓縮了水泥生產成本,但也為水泥價格的下跌打開了空間,單位水泥盈利空間明顯收窄,預計行業毛利率將低至左右12%-14%,行業盈利規模不及2012年的657億元。

在區域市場方面,東北地區“經濟塌陷”,整體投資乏力,區域水泥市場需求匱乏,下半年行情仍難有根本改善;華北地區重點關注的“京津冀一體化”逐步轉向落實階段,區域交通網藍圖已出,短期其對市場需求拉動效應不明顯,未來整體來看供需改善可期;華東及中南將是年內市場行情下跌最大的兩個地區,海螺水泥的以價換量一石激起千層浪,將此前區域良好的競合格局破壞殆盡,中小企業的運營受巨大沖擊,這種沖擊力短期內仍將持續,但區域市場巨大的價格彈性,也讓下半年的行情走向充滿了變數;西南地區是效益變動最快的地區,在需求增速減緩情形之下,前期新增產能釋放的市場壓力已突顯,哀鴻遍野等待新一輪整合,短期內行情反彈力度不強;絲綢之路經濟帶生產的新一輪水泥需求對西北市場刺激并未明顯顯現,一是受地區水泥產能過剩嚴重的削弱,二是實際開工的重大項目進展不及預期,影響了水泥需求。

年內水泥市場的急轉直下,讓眾多企業措手不及。激烈的市場競爭是在平臺期內的水泥行業所必須經歷的,也只有在競爭過程中開展兼并重組提高集中度,構建新的行業格局是破解產能過剩矛盾的關鍵。若要在此輪結構調整和優化中重生,企業只有主動求變,積極實踐互聯網+、協同處置固體廢棄物、現代制造服務業等,甚至布局“一帶一路”,只有不斷去創新、創造價值才能真正贏得未來。優勝劣汰、適者生存。只有經過“血拼”洗禮的水泥企業,才是最強壯的,能適應各種市場環境。

編輯:武文博

監督:0571-85871513

投稿:news@ccement.com