[原創]混凝土上市企業2014年報綜合點評

2014年,整個混凝土與水泥制品行業實現利潤總額600.32億元,同比增長14.5%,增速較2013年大幅回落10.3個百分點。其中預拌混凝土所屬的水泥制品制造行業實現利潤總額490.4億元,同比增長12.26%,增速較2013年下降近10個百分點。從個體企業的經營情況來看,2014年混凝土業務板塊也感受到了程度不同的壓力,大部分企業產銷量出現下滑或者增速大幅下滑的情況,混凝土業務的盈利水平也出現下滑。

1、水泥企業:混凝土業務拖累整體盈利能力

在水泥企業大舉進軍混凝土領域之后,2014年可以稱得上水泥企業進行自身混凝土業務整合之年,大規模產能擴張已經結束,只有少數水泥企業還在進行少量的混凝土企業兼并或攪拌站自建行為,大部分企業轉為提升混凝土業務的經營能力。然而,由于整體宏觀環境的影響,2014年混凝土行業出現需求增速明顯放緩的情況,而整個行業的各種問題仍然存在,企業混凝土業務經營效果未能得到有效提升,卻反而成為拖累公司整體盈利水平的版塊。

表1:水泥上市公司混凝土業務經營情況

數據來源:上市公司年報,WIND資訊,中國水泥研究院

從上表可以看出,大部分水泥企業2014年的混凝土產銷量出現同比下滑或同比小幅增長的現象,同時,部分水泥企業由于混凝土業務表現不佳在年度報告里未提及混凝土業務詳細相關數據。

中國建材:混凝土板塊毛利率偏低,負債大幅提升

作為目前混凝土產能及產量最大的企業,中國建材在2014年仍有小規模混凝土企業并購行為,年報顯示,2014年公司用于混凝土板塊收購附屬公司的資本開支為2.5億元,產能增加700萬立方米。盡管產能有小幅擴張,但中國建材2014年混凝土產銷量與去年基本持平,產能利用率略有下降;同時混凝土板塊毛利率低于去年超過10個百分點,盈利水平顯著下降。從集團混凝土業務營業收入來看,占集團整體營業收入比例為24%,但毛利率占比只有16.8%;從集團混凝土板塊的資產負債結構來看,2014年負債大幅上漲,混凝土板塊資產負債率由去年的37%直線上升至139.5%。

華潤水泥:混凝土毛利率小幅提升,產能謹慎擴張

華潤水泥2014年由于與福建能源集團的合作將9家位于福建省境內的混凝土企業作價增資使得對福建省建材(控股)有限責任公司的股權比例達到49%,年內實現4座混凝土攪拌站的建成投產,混凝土產能規模的減少與增加相抵共計減少340萬立方米。盡管產能減少,但由于經營區域內需求尚佳,同時由于華潤水泥在當地的市場占有率較高,且公司混凝土業務的運營效率有所提升,2014年公司混凝土產量及毛利率與去年相比仍有小幅增加。

寧夏建材、祁連山、天山股份:陜甘市場混凝土盈利空間大于新疆

寧夏建材、祁連山仍保持較高的混凝土業務盈利能力,盡管銷量不大,但由于在當地市場具有較好的品牌效應及水泥、混凝土市場占有率優勢,混凝土業務仍能獲得較高的盈利水平。且尤其是寧夏建材,混凝土業務營業收入已經占到公司整體收入的20.59%,自公司發展混凝土業務以來,混凝土板塊都為公司盈利水平做出了較大貢獻,2010-2014年,公司混凝土板塊的毛利率均高于公司整體毛利率水平。同是中材股份旗下主要水泥公司的天山股份由于受到新疆區域市場需求所累,混凝土銷量同比略有下降,但由于成本下降幅度大于收入下滑幅度,因此毛利率有所提升。

江西萬年青:混凝土業務擴張穩健迅速,應收賬款問題需注意

江西萬年青從2011年開始大力發展混凝土業務,2014年混凝土產能新增410萬立方米,混凝土業務營業收入占公司整體營業收入比例達到20%,比2013年提高兩個百分點;2014年混凝土產能利用率為28.3%,較2013年下降7.1%,由于整體經營成本的上漲幅度大于營業收入上漲幅度,混凝土業務毛利率有小幅下滑。由于混凝土業務規模的擴大,使得公司應收賬款問題凸顯, 2014年應收賬款周轉天數為27天,較前兩年明顯增加,公司提出中間商墊資銷售模式來分散轉移風險。

金隅股份:混凝土盈利水平未明顯改善,骨料規模低調迅猛擴張

2014年京津冀熱點并未讓區域內水泥企業真正受益,金隅股份2014年凈利潤出現同比下降的情況,其混凝土板塊無論是銷量還是毛利率同樣出現同比下滑。從往年公司經營情況來看,混凝土均成為拖累公司盈利水平的業務板塊,2014年混凝土業務毛利率為11.54%,處于水泥上市企業中混凝土業務盈利水平較低的位置。公司在骨料業務發展上較為低調但異常迅猛,2014年實現600萬噸的骨料銷量,一躍成為水泥企業中骨料產銷大戶。

山水水泥:混凝土業務占公司整體營收比例提高

2014年山水水泥銷量大幅增長21.2%,混凝土銷售收入增長近22%,混凝土業務收入占公司整體營業收入比重由2013年的5.1%提升至6.65%。近三年公司積極延伸產業鏈,2014年在山東收購了兩個混凝土公司,混凝土產能達到1840萬方,混凝土業務規模的擴大也導致公司應收賬款提升,2014年應收賬款周轉天數為48天,較去年增加4天。

塔牌集團:得益于區域發展規劃量增利漲

由于業務所在區域收益于振興發展規劃等政策的影響固定資產投資保持高速增長,水泥、混凝土需求較好,塔牌集團2014年水泥銷量同比增長14.76%,混凝土銷量增長22.5%。同時由于售價增速高于成本增速,混凝土業務毛利率較去年有小幅上漲。盡管混凝土業務收入占公司整體收入比例不大,只有5.6%,但從利潤貢獻來看混凝土板塊為公司整體毛利貢獻了14%。

[Page]

2、混凝土企業:需求疲軟影響銷量,下游資金回款壓力大增

2014年,以混凝土生產為主的上市公司除西部建設因有新產能投放以及局部地區市場需求尚可導致產量增長以外,深天地、海南瑞澤兩個業務地區范圍較窄的上市企業銷量較2013年均有所下滑,但由于售價較去年同比上漲,上述兩家企業混凝土銷售收入均有所增長。然而,營業收入的增長并未給企業帶來實質性利好,應收賬款的上漲幅度大大高于營業收入上漲幅度,下游市場資金緊張導致混凝土企業資金回款難度增加。

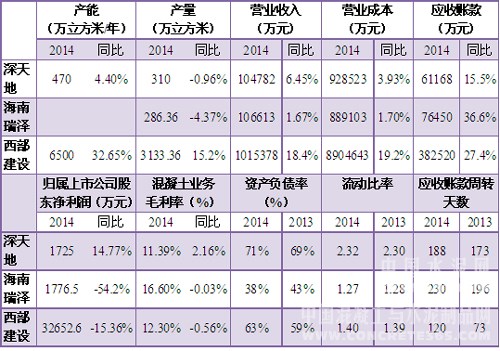

表2:混凝土上市企業經營及財務指標數據

數據來源:上市公司年報,WIND資訊,中國水泥研究院

深天地:成本費用控制水平增強至收益增加

2014年深圳天地集團混凝土產量較2013年略有下降,產能有小幅提升,但由于混凝土受原材料價格上漲影響銷售單價有所上升,公司的營業收入實現小幅上漲。公司歸屬上市公司股東凈利潤同比上漲14.77%,主要是由于混凝土板塊凈利潤實現大幅上漲,而其他版塊物業管理出現凈利潤下滑,房地產板塊及其他板塊出現凈虧損。

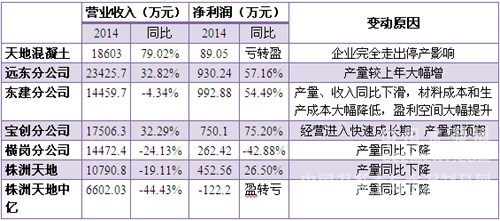

表3:深天地混凝土板塊各公司盈利情況及原因

數據來源:上市公司年報,中國水泥研究院

從上表可以看出,公司混凝土業務核心區域深圳市中心地帶福田區、南山區、寶安區混凝土需求尚可,而其他區域需求略低,但由于公司積極控制成本使得公司仍能獲得較大的盈利空間。湖南株洲地區由于競爭較為激烈,且有中建商砼較為強大的競爭對手,令公司在株洲區域的混凝土業務規模整體下滑。

在混凝土營業收入提高6.45%的同時,應收賬款卻大幅提升15.5%,報告期末,應收賬款占總資產比例達41.5%,下游工程及房地產項目受行業調控影響,回款周期加長,整體應收賬款周轉天數較2013年提高15天,2015年公司在保持盈利能力進一步提升的同時需加強資金回款的能力。

西部建設:中建商砼為利潤中心

西部建設2014年新進入廣西、河南、安徽、山西及江西五個區域,陜西區域進入延安市場,湖南區域開辟了湘潭市場,貴州做大了遵義市場,陜西、湖南及貴州市場年內實現了營業收入的大幅增加,同時安徽、山西市場實現混凝土銷量零的突破,這些區域銷量的增加導致公司整體銷量出現大幅增長。年內,河南、江西市場均為產能布局狀態,未實現產能投放。

新疆區域由于受區域需求疲軟的影響,公司在新疆區域的水泥生產線出現大額虧損,同時阜康西部建設公司凈利潤出現大幅毀損,這兩個公司的虧損與導致公司在新疆區域內的收入明顯下滑,凈利潤出現虧損。2014年中建商混繼續發揮利潤中堅力量的影響,實現凈利潤3.62億元,占公司全部凈利潤99%,湖北、湖南、四川為其核心利潤區。

筆者之前曾對西部建設進行單獨的年報點評,詳情請見《西部建設:凈利潤受行業所累,產能布局進一步優化》一文,本文中對于西部建設年度業績及經營情況不再贅述。

海南瑞澤:得益于價格高位獲得較好毛利率水平

2014年海南瑞澤歸屬上市公司股東的凈利潤出現大幅下滑,在產品銷量小幅下滑、銷售收入小幅增長的情況下,營業成本與期間費用出現大幅上漲,同時應收賬款計提壞賬對公司的盈利水平構成一定影響。盡管公司盈利下滑,混凝土業務毛利率也出現小幅下滑,但與另外兩個混凝土上市公司相比其混凝土產品的盈利水平仍然明顯偏高,主要原因是當地競爭力度小于內陸市場,價格可以維持高位,從2014年混凝土平均價格來看,海南瑞澤價格要高出深天地、西部建設35-48元/立方米;而成本上卻只有10-15元/立方米的差距,因此單位產品毛利要遠遠大于其他企業。

表4:三個混凝土上市公司混凝土產品價格及毛利比較(元/立方米)

數據來源:上市公司年報,中國水泥研究院

報告期內,受水泥、河砂、碎石和礦粉等主要原材料價格波動的影響,商品混凝土產品占營業成本比重80%的直接材料成本同比增長6%,期間費用率由2013年的8.34%提高至10.65%,主要原因是:由于增加銷售和回款力度,銷售費用同比增長19.02%;由于海南省最低保障工資基數的調整、社保繳存基數的調整、計提股權激勵費用導致管理費用同比增長14.54%;由于本期集體公司債利息使得財務費用同比提高92.74%。

年報顯示,公司與客戶簽訂的產品銷售合同大部分都約定次月支付上月已使用商品混凝土貨款的80%-85%,而15%-20%余款在主體結構封頂1個月-2個月后付清,由于大部分建設項目主體結構通常在開工1年半以上方能封頂,受此影響,公司期末應收賬款余額相對較高。同時,為應對宏觀經濟形勢變化和房地產調控政策、銀行信貸政策給公司經營環境造成的影響,公司調整了銷售政策,公司加大了產品的促銷力度,對銷售收入增長與應收賬款增長做必要的權衡,使得報告期內應收賬款凈增加額小幅增長。混凝土行業產品銷售合同普遍存在這種情況,使得混凝土生產銷售企業應收賬款居高不下,這種行業環境的改變有待于市場集中度提高之后混凝土生產企業通過改變銷售方式去改善。

[Page]

3、其他企業:上海建工、建研集團

上海建工:基建投資成利潤增長新亮點,混凝土量增毛利率小幅上漲

2014年,公司各板塊營業收入均得到顯著提升,其中房地產、基建投資板塊、工程項目管理咨詢與勞務派遣等業務板塊漲勢強勁,其中城市基建投資板塊獲得84.21%的毛利率水平, 成為公司業績增長新亮點。成套設備及其他商品進出口業務營業收入增幅較小,但成本增幅較大,固毛利率大幅下降。

表5:上海建工各版塊盈利情況

上海建工作為產業鏈較為健全的建筑企業,其建筑、承包、設計、施工板塊營業收入占比在85%左右,建筑工業板塊中商品混凝土業務營收占比達到74%,旗下子公司上海建工材料工程有限公司是上海最大的混凝土生產企業,2014年商品混凝土產量達到1961萬立方米,同比增長10.92%,占上海市整體混凝土產量的33.4%。銷量的增長使得公司2014年混凝土營業收入大幅增長,在單位平均售價及成本均明顯增長的情況下,公司的混凝土業務毛利率有小幅提升。由于公司關聯交易比例較大,因此,商品混凝土產品售價大幅低于其他混凝土企業。

建研集團:檢測業務未來可期,混凝土盈利水平略降

建研集團是建材行業上市公司中研發基礎最強的企業,其研發投入占營業收入比例遠高于其他企業,2014年該比例為3.15%,這與公司主要業務為外加劑新材料相輔相成。2014年外加劑材料銷售收入占公司整體收入比例為72%,商品混凝土銷售收入占比為10.7%。2014年,技術服務板塊仍然是公司盈利最高的板塊,檢測業務實現較大突破,在海南天潤、福建南平、漳州等地相繼取得資質,公司已擁有4家工程檢測子公司,形成一定的區域覆蓋網絡,同時,公司與廣東建科院、天津建科院、天堂硅谷分別簽署戰略合作協議,開拓業務市場;檢測業務資質方面,在傳統建筑、交通檢測領域外,公司也積極取得消防和測繪資質,檢測業務取得有效橫向發展,未來檢測業務或將成為公司業績增長新亮點。

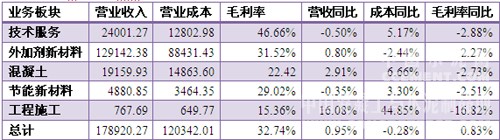

表6:建研集團各版塊盈利情況

2014年受地產持續下滑影響,混凝土市場需求疲弱,公司主頁減水劑業務增長趨緩,商品混凝土產量增長緩慢,全年產銷商品混凝土52萬立方米,基本與2013年持平。受原材料市場價格波動影響混凝土營業成本增長幅度高于營業收入,毛利率出現小幅下降。

編輯:jirong

監督:0571-85871513

投稿:news@ccement.com